În sensul cel mai de bază, obiectivul dezvoltării economice este eradicarea sărăciei. După acest criteriu, au fost înregistrate progrese semnificative: numărul persoanelor care trăiesc în sărăcie extremă a scăzut de la 1,9 miliarde în 1990 la un număr estimat de 615 milioane în prezent, în mare parte datorită creșterii economice accelerate din cele mai populate țări din lume ale Asiei.

Dar, la fel cum se spune că ultimii kilometri ai unui maraton sînt cei mai grei, progresele înregistrate pînă în prezent sînt insuficiente pentru a duce eforturile de combatere a sărăciei pînă la linia de sosire. Acum, cînd cea mai rapidă creștere demografică are loc în țări în care sărăcia e încă bine înrădăcinată și motorul globalizării nu mai este la fel de puternic ca odinioară, e puțin probabil ca simpla creștere economică să fie suficientă. În plus, ieșirea din sărăcie este doar un pas către adevărata prosperitate. Pentru ca scara oportunităților să fie accesibilă tuturor și pentru a-i integra pe cei săraci în activități economice dinamice, avem nevoie de abordări alternative și complementare.

În acest sens, consolidarea incluziunii financiare ar ajuta, deoarece sărăcia nu se referă doar la cît de mult cîștigă o persoană; contează și ce anume își poate cumpăra cu ceea ce cîștigă. Ca atare, dacă reducem costurile bunurilor și serviciilor, făcîndu-le astfel mai accesibile pentru cei cu venituri mici, putem reduce sărăcia. Chiar dacă guvernele din economiile avansate furnizează adesea servicii de bază, acest lucru nu se întîmplă în țările din Sudul Global, unde serviciile furnizate de stat sînt limitate. În multe țări din Sudul Global, bunurile și serviciile de bază sînt uneori mai scumpe pentru cei săraci, iar pentru a ajunge la acest segment al societății – care achiziționează doar cantități mici de produse – e adesea mai costisitor.

Firmele financiare au fost deosebit de eficiente în depășirea acestor bariere. Prin reducerea costurilor serviciilor și prin extinderea accesului la acestea, ele au demonstrat modul în care incluziunea poate stimula o dezvoltare mai amplă. Pentru a analiza valorile pragurilor începînd de la care persoanele au acces la serviciile financiare, World Data Lab a combinat propriile modele de consum, susținută de Mastercard Center for Inclusive Growth, cu baza de date Findex a Băncii Mondiale.

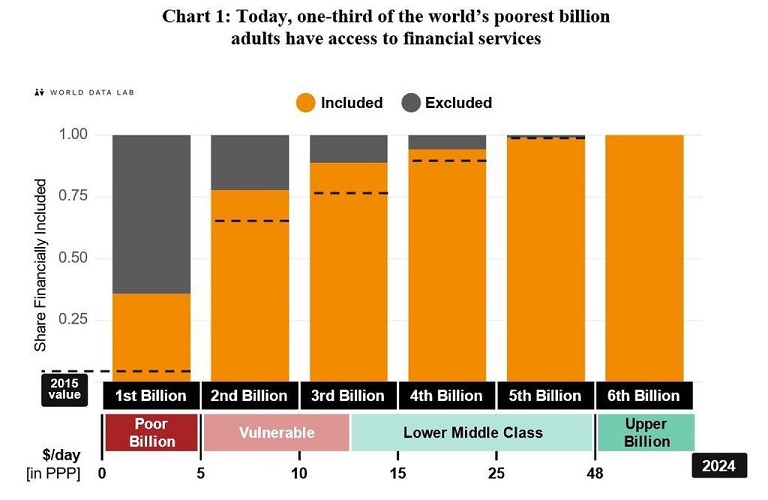

Cercetările noastre arată cum creșterea incluziunii financiare, de la simple portofele mobile la servicii bancare complete, aduce beneficii disproporționate pentru cei săraci. Am luat în calcul cele șase miliarde de adulți ai planetei – persoane cu vîrsta de peste 15 ani, despre care putem presupune că sînt active economic – și le-am împărțit în șase grupe de cîte un miliard, în funcție de nivelul de consum.

Miliardul ce mai sărac, care cheltuiește mai puțin de cinci dolari pe zi, nu avea înainte acces la servicii financiare – viața economică a acestui grup se baza exclusiv pe plăți în numerar. Dar, în ultimul deceniu, a avut loc o revoluție tăcută în domeniul banilor mobili și al plăților digitale, mai ales în India și în țările africane. Ca urmare, mai mult de o treime din cel mai sărac miliard din lume are acum acces la servicii financiare.

Aceste progrese au fost impulsionate prin cumularea a doi factori: efectul de creștere a veniturilor (prin care un număr mai mare de oameni au depășit pragurile de venit care le permit să fie „bancabile”) și efectul de preț (prin care costul furnizării de servicii financiare pentru persoanele fără conturi bancare a scăzut).

În 2015, aproximativ 3,4 miliarde de persoane aveau acces la servicii financiare. În acel moment, „prețul” de intrare în sistemul financiar (la paritatea puterii de cumpărare din 2017) era de aproximativ opt dolari pe zi. Astfel, două miliarde de persoane – aproape 40% din populația adultă a lumii la acea dată – rămîneau excluse. În ultimul deceniu, creșterea economică a creat o clasă de mijloc globală mai numeroasă. În același timp, pragul de cost pentru accesul la serviciile financiare a scăzut substanțial, datorită inovațiilor tehnologice, cum ar fi banii mobili și serviciile bancare digitale.

Efectul combinat al acestor doi factori a permis, începînd cu 2015, unui număr suplimentar de 1,4 miliarde de persoane – aproximativ 800 de milioane datorită efectului de creștere a veniturilor și alte 600 de milioane datorită efectului de preț – să aibă acces la servicii financiare. Pragul mediu global de acces la sistemul financiar a scăzut la cinci dolari pe zi. Acest prag de intrare mai scăzut, care reflectă impactul sistemelor monetare digitale, a îmbunătățit semnificativ incluziunea persoanelor sărace. În țările cu cele mai bune rezultate, în special în Africa, serviciile financiare pot fi oferite la un preț de 2 dolari pe zi – adică sub pragul de 2,15 dolari pe zi al sărăciei extreme.

Progresele înregistrate în ultimul deceniu dovedesc că incluziunea financiară poate fi realizată printr-o combinație potrivită de inovare, investiții și colaborare. Acum, pe măsură ce ne apropiem de ultima etapă a luptei împotriva sărăciei, trebuie să ne concentrăm pe integrarea celor mai marginalizate comunități în circuitul financiar.

Wolfgang Fengler, fost economist-șef la Banca Mondială, este director general al World Data Lab.

Copyright: Project Syndicate, 2025

www.project-syndicate-org

traducere de Matei PLEŞU

Credit foto: Wikimedia Commons

.jpg)

.jpg)

.jpg)